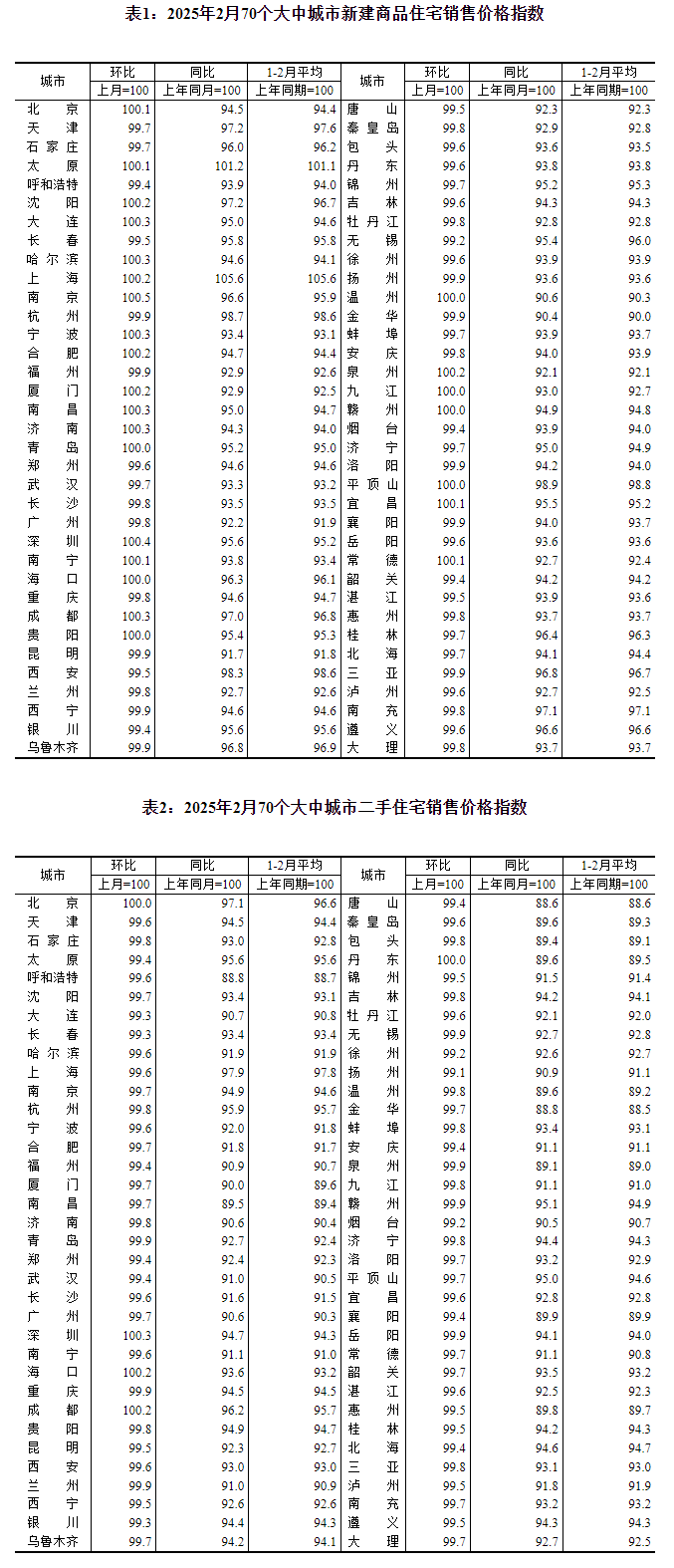

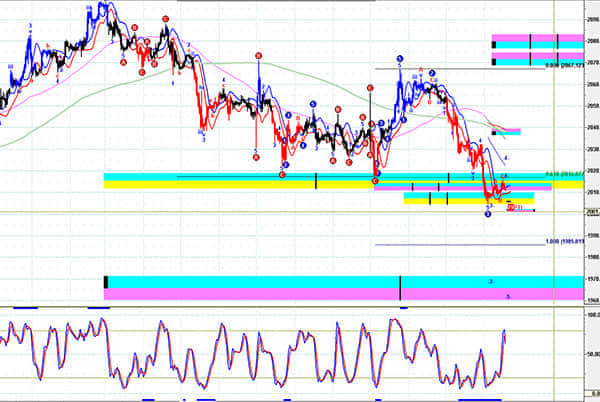

本周国企垄断生产要素(水务/电力/煤炭/交运),即高股息的稀缺资产,继续获得绝对和超额收益,基本符合我们12.3《3大预期差,周期股会有跨年行情吗?》以来的判断。当前市场关注的问题集中在:(1)稀缺资产重估背后有哪些驱动力?(2)稀缺资产行情能持续多久?(3)如何筛选稀缺资产的股票池?

针对上述问题,我们的看法如下——

第一,居民存款搬家,会增加保险对于高股息“稀缺资产”的配置需求。我们在1.1《新年伊始,周期躁动》中指出:12月存款利率下调到1.8%,低于保险产品的保本预期收益率(2.5%-3%),这会加速居民资金增配保险,扩大保险负债端规模,并增加保险资产端对高股息资产的配置需求。

第二,高质量“硬科技”转型升级(涌现),离不开国企垄断生产要素“价值重估”(盐铁)。我们在12.21《产能过剩?一招破局!》中提示:“硬科技”转型升级(如光刻机等)有很强的“安全”正外部性,但是“经济性”较低,需要“新型举国体制”下的大量财政补贴支持。土地财政将加速切换为股权财政,也就是国企垄断生产要素的“价值重估”。

第三,高股息行情的本质:“稀缺资产”抵御经济下行压力的垄断优势。市场担心高股息资产持续上涨会稀释其股息率优势,但我们认为:高股息只是表象,并不是所有高股息资产都能获得超额收益;只有具备垄断优势的高股息“稀缺资产”,才能够长期获得超额收益。比如,长江电力尽管股息率长期在4%以下,但垄断优势能确保持续的超额收益。

第四、高股息股票的筛选:基于勒纳指数定位垄断优势的国企生产要素。勒纳指数通过衡量价格与边际成本偏离程度,描绘个股垄断力量的强弱。逆全球化&国内经济新旧动能切换,环境的不确定性反而能够提高垄断优势的“稀缺资产”的确定性溢价。我们基于勒纳指数筛选出45只具备垄断优势的国企泛公用事业个股,这些个股等权构建的指数最近两年获得非常显著的绝对和超额收益。

第五、行业配置建议继续布局3类“稀缺”资产:供给约束(部分周期)+行政约束(中特估)+技术约束(硬科技)。

风险提示:政策落地不及预期、宏观经济下行压力超预期、盈利环境发生超预期波动等。