5月8日给予博士眼镜(300622)买入评级。

盈利预测与估值:线下稳健拓店,本地生活流量贡献逐渐增加,加盟店铺数量增加,线上渠道进一步发力。预计公司24-26 年归母净利润1.53/1.80/2.11 亿元,同增19%/18%/17%,对应PE 为18/16/13X,维持“买入”评级。

风险提示:门店扩张不及预期 ;行业竞争加剧等。

该股最近6个月获得机构8次买入评级、3次推荐评级、2次强烈推荐评级。

【10:18 天岳先进(688234)公司事件点评报告:收入持续增长 基本面拐点进一步明确】

5月8日给予天岳先进(688234)买入评级。

盈利预测:

风险提示:

该股最近6个月获得机构9次买入评级、4次增持评级、2次推荐评级。

【10:18 永兴材料(002756):锂盐成本持续优化 自有矿扩容进展顺利】

5月8日给予永兴材料(002756)买入-A评级。

投资建议::

风险提示:需求不及预期,原料价格大幅波动,项目进展不及预期

该股最近6个月获得机构5次增持评级、4次买入评级、1次买入-A评级、1次推荐评级。

【10:18 郑中设计(002811):业务结构与账款质量稳步向好 业绩同比高增】

5月8日给予郑中设计(002811)买入评级。

风险提示:高端公建复苏不及预期,软装开拓不及预期,项目回款风险

该股最近6个月获得机构3次增持评级、2次买入评级。

【10:13 新泉股份(603179):24Q1业绩符合预期 扩品+出海打造汽零TIER1供应商】

5月8日给予新泉股份(603179)买入评级。

盈利预测与估值:

风险提示:

该股最近6个月获得机构36次买入评级、4次跑赢行业评级、4次推荐评级、3次增持评级、2次强推评级。

【09:43 中国通号(688009):轨交控制系统龙头 有望深度受益于更新改造】

5月8日给予中国通号(688009)买入评级。

盈利预测与投资建议。预计公司2024-2026 年归母净利润分别为37.2、42.0、45.2 亿元,EPS 分别为0.35、0.40、0.43 元,未来三年归母净利润复合增速为9%,当前股价对应PE 分别为15、14、13 倍。给予公司2024 年25 倍PE,目标价8.75 元,首次覆盖,给予“买入”评级。

风险提示:铁路固定资产投资不及预期风险、海外经营风险、城轨投资不及预期风险。

该股最近6个月获得机构6次买入评级、2次推荐评级、1次增持评级、1次跑赢行业评级、1次“买入”投资评级。

【09:43 新宙邦(300037):短期电解液盈利见底 长期有机氟释放成长性】

5月8日给予新宙邦(300037)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构27次买入评级、11次增持评级、3次优于大市评级、2次跑赢行业评级、1次推荐评级。

【09:43 海澜之家(600398):23年高比例分红 24Q1高基数下稳健增长】

5月8日给予海澜之家(600398)买入评级。

盈利预测:该机构预计公司2024-2026 年营业收入分别为239.9、265.3、290.9 亿元,同比增长11.5%、10.6%、9.7%;归母净利润分别为33.2、36.8、40.7 亿元,同比增长12.4%、10.9%、10.5%;对应P/E 为13.3、12.0x、10.8x,维持“买入”评级。

风险提示:1)零售折扣率加深,影响品牌利润率:23 年初品牌服饰行业库存普遍处于高位,若部分品牌通过加深折扣率进行库存去化,将加剧行业价格竞争,进而影响公司品牌折扣率水平,折扣率加深将对品牌的利润率造成影响。2)流水复苏进展及幅度不及预期:预计23 年随着出行、消费的逐步复苏,公司各品牌的流水表现也将直接受益,如果公司各品牌的流水复苏进展或幅度不及预期,将影响公司的营运表现。3)门店开拓进展不及预期:新店开拓是公司线下渠道收入增长的重要驱动因素之一,如果公司门店开拓进展不及预期,将直接影响公司收入表现。

该股最近6个月获得机构17次买入评级、4次增持评级、1次跑赢行业评级。

【09:38 拓荆科技(688072):在手订单饱满 全年出货量有望创新高】

5月8日给予拓荆科技(688072)买入评级。

投资建议:国产半导体薄膜沉积设备龙头,维持“买入”评级。

风险提示:下游晶圆制造产能扩充不及预期风险,新产品开发不及预期的风险,国际关系波动风险等。

该股最近6个月获得机构16次买入评级、5次增持评级、4次推荐评级、2次“增持”投资评级、2次跑赢行业评级、2次强推评级、1次增持-A评级。

【09:38 青达环保(688501):订单获取加速业绩高增 期待灵活性改造空间释放】

5月8日给予青达环保(688501)买入评级。

盈利预测与投资建议。预计公司2024-2026 年归母净利润分别为1.18/1.65/2.13 亿元,对应PE 为18.44/13.19/10.20 倍。公司业务具备需求空间大、释放快等优势,给予2024 年25 倍PE,对应23.92 元/股合理价值,维持“买入”评级。

风险提示。产品开发不及预期;技术泄露及迭代风险;政策变动等。

该股最近6个月获得机构9次买入评级、3次增持评级。

【09:38 兴齐眼药(300573):低浓度阿托品放量可期】

5月8日给予兴齐眼药(300573)买入评级。

盈利预测与投资建议。预计公司2024-2026 年EPS 分别为7.43、10.51、16.46 元/股。公司低浓度阿托品上市在即,近视防控市场空间可期,给予公司2024 年40x 合理PE,对应合理价值297.35 元/股,维持 “买入”评级。

风险提示。管线推进不及预期,市场竞争超预期,产品放量不及预期。

该股最近6个月获得机构5次买入评级、2次买入-A的投评级、2次增持评级。

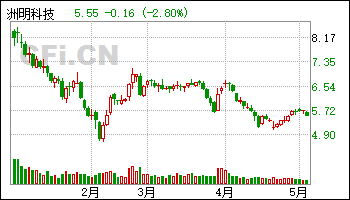

【09:38 洲明科技(300232):一季度收入及利润承压 积极推进MINI/MICRO产能布局】

5月8日给予洲明科技(300232)买入评级。

投资建议:调整业绩预期,维持“买入”评级。考虑到LED 海内外需求保持较强韧性,公司整体经营质量稳步提升;基于期间费用及减值情况,该机构调整公司业绩预期,预计2024-2026 年营业收入同比增长8.4%/12.1%/14.0%至80.33/90.06/102.65 亿元(前值80.09/90.65 亿元),归母净利润同比增长95.1%/32.2%/28.8%至2.82/3.73/4.80 亿元(前值3.50/4.50 亿元),当前股价对应PE 分别为22.0/16.6/12.9,维持“买入”评级。

风险提示:需求不及预期,商誉减值风险,汇率波动风险,市场竞争加剧。

该股最近6个月获得机构3次买入评级、2次买入-A评级、1次增持评级。

【09:38 大秦铁路(601006):2024年预计货量同比小幅下滑 一季度业绩有所承压】

5月8日给予大秦铁路(601006)买入评级。

投资建议:

风险提示:

该股最近6个月获得机构4次增持评级、3次买入评级、1次跑赢行业评级。

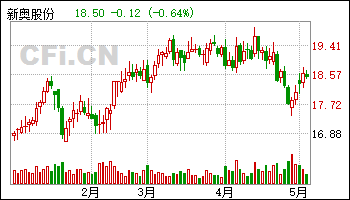

【09:38 新奥股份(600803):国内业务稳健发展 看好上中下游一体化的运营优势】

5月8日给予新奥股份(600803)买入评级。

盈利预测与估值:

风险提示:国际气价超预期波动、国内顺价政策进度不及预期、下游需求恢复不及预期、平台交易气业务下游客户拓展不及预期等风险

该股最近6个月获得机构22次买入评级、2次买入-A的投评级、2次跑赢行业评级、2次增持评级。

【09:33 润丰股份(301035):景气低迷致业绩承压 高毛利业务模式加速推广】

5月8日给予润丰股份(301035)买入评级。

盈利预测、估值与评级

风险提示:农药行业需求持续疲软,海外登记证政策壁垒松动,公司在建项目投产不及预期

该股最近6个月获得机构11次买入评级、3次增持评级、1次跑赢行业评级、1次推荐评级。

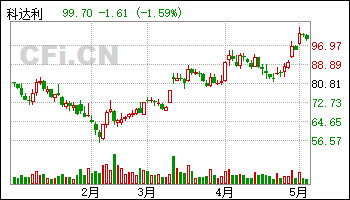

【09:33 科达利(002850):2024Q1业绩超市场预期 新业务布局机器人领域】

5月8日给予科达利(002850)买入评级。

盈利预测、估值与评级

风险提示:新能源车销量不及预期;新业务拓展不及预期。

该股最近6个月获得机构25次买入评级、5次增持评级、3次买入-A评级、1次推荐评级。

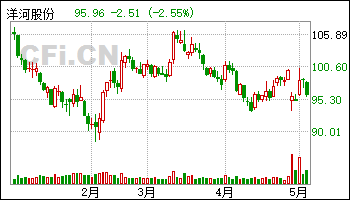

【09:33 洋河股份(002304)年报及一季报点评:收入利润基本符合预期 静待行业景气回升】

5月8日给予洋河股份(002304)买入评级。

盈利预测、估值与评级

风险提示:白酒消费力下行;行业竞争加剧;省内市场地位受损

该股最近6个月获得机构18次买入评级、6次增持评级、2次推荐评级、1次跑赢行业评级、1次强烈推荐评级、1次“买入”投资评级、1次谨慎推荐评级。

【09:28 君实生物(688180):PD-1迎来大适应症放量 拐点初现】

5月8日给予君实生物-U(688180)买入评级。

盈利预测。该机构预计公司24-26 年收入为24.34、34.24、48.27 亿元,净利润为-12.75、-3.53、5.11 亿元;该机构认为公司产品进展颇丰,同时创新管线丰富,维持“买入”评级。

风险提示:医保降价风险;行业竞争加剧风险;疫情风险;产品研发及临床进度不及预期。

该股最近6个月获得机构16次买入评级。

【09:28 太极实业(600667):在手订单充足 工程业务盈利能力显著提升】

5月8日给予太极实业(600667)买入评级。

投资建议:下调盈利预测,维持“买入”评级。公司是高科技工程设计和总包龙头企业,公司在手订单充足,签约多项重大电子工程总承包项目,总包业务平台化优势开始显现,产业链议价能力持续增强,盈利能力触底回升。

考虑到公司个别资产仍存在潜在的减值风险,小幅下调盈利预测,预测公司2024-2026 年归母净利润9.83/11.13/12.35 亿元(前值10.43/13.63/17.61亿元),每股收益0.47/0.53/0.59 元(前值0.49/0.65/0.84 元),对应当前股价PE 为13.4/11.8/10.7X,维持“买入”评级。

风险提示:宏观经济形势变化的风险、政策变化的风险、市场竞争的风险、子公司海太半导体对单一客户依赖的风险、工程总包业务中设备供应商议价能力提升的风险、核心技术人员流失的风险、应收账款减值的风险。

该股最近6个月获得机构1次买入评级。

【09:23 韵达股份(002120):单量重回升势 降本凸显成效 业绩稳步提升】

5月8日给予韵达股份(002120)买入评级。

投资建议:

风险提示::

该股最近6个月获得机构4次买入评级、4次增持评级、1次跑赢行业评级。

| [第01页] [第02页] [第03页] | >>下一页 |