技术迭代与市场扩张双重驱动,2025年清洁设备行业深度全景调研

清洁设备行业是指专门从事生产、研发和销售用于清洁、净化、消毒和防污染的设备、系统和解决方案的行业,其产品覆盖空气、水、表面到生物制品等多个领域的净化需求。这些设备广泛应用于医药、电子、食品、汽车制造、航空航天等高精度制造领域,确保生产环境的洁净度,提升产品质量并降低污染风险。

一、行业概述与市场驱动力

1. 定义与分类

清洁设备指用于工业、商业及家庭场景的清洁工具及系统,主要包括:

工业清洁设备:高压清洗机、工业吸尘器、自动洗地机等;

商用清洁设备:驾驶式洗地机、扫地机器人、蒸汽清洁器;

家用清洁设备:无线吸尘器、扫地机器人、便携式清洗机。

2. 市场规模与增长

全球市场:2023年全球清洁设备市场规模达385亿美元,预计2025年增至520亿美元,年复合增长率15.3%。

中国市场:2023年市场规模约800亿元,受益于“双碳”政策及劳动力成本上升,2025年将突破1200亿元。

二、发展趋势

1.智能化与自动化

清洁设备将全面融入物联网、大数据和人工智能技术,实现远程监控、故障诊断和智能决策。例如,智能清洗设备可根据工件材质自动调整清洗参数,商用清洁机器人通过集群协作提升效率。

2.绿色环保

环保法规趋严促使企业研发水性清洁剂、生物基溶剂等环保型产品,减少有害物质排放。同时,设备能效标准提高,低能耗设计成为行业标配。

3.细分市场爆发

商用清洁机器人(如酒店、医院场景)增速超50%,成为第二增长曲线;针对宠物家庭的除毛机器人、针对硬质地面的高速擦地机等个性化产品需求激增。

4.全球化布局

中国企业加速海外建厂(如东南亚),规避贸易壁垒并降低生产成本。2025年出口占比预计回升至55%,国际市场份额进一步扩大。

5.技术壁垒突破

国内企业通过自研高速马达、高精度传感器等核心零部件,逐步替代进口产品。例如,追觅科技自研SPACE 6.0高速马达成本降至进口产品的44%,带动整机BOM成本下降15%。

6.服务化转型

企业从单一硬件销售向“产品+服务”生态转型,提供定期耗材更换、深度清洁定制服务等增值服务,增强用户粘性。

三、供需分析

1. 供给端:产能与技术升级

全球产能分布:据中研普华产业研究院《2025-2030年中国清洁设备行业市场深度调研及投资策略预测报告》显示,中国占全球产能的45%(电机、电池等核心部件),欧洲(30%)、北美(15%)次之。

技术突破:

智能化:AI视觉识别、SLAM导航技术渗透率提升至60%(2025年预测);

绿色化:锂电池占比超75%,降低碳排放30%以上。

2.需求端:驱动因素与细分市场

需求驱动因素

政策法规:欧盟《循环经济行动计划》要求工业清洁设备能效提升20%;中国“十四五”规划推动环卫机械化率至85%。

劳动力成本:中国制造业人力成本年均增长8%,企业转向自动化设备。

消费升级:家用领域高端产品(如戴森V15吸尘器)渗透率提升至25%。

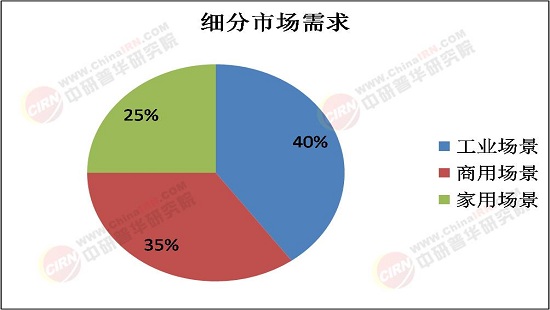

细分市场需求

工业场景:需求集中于汽车、电子制造领域;

商用场景:酒店、写字楼需求增长显著;

家用场景:扫地机器人年增速超30%。

三、产业链结构分析

1. 上游:核心零部件与原材料

关键部件:电机(占成本25%)、锂电池(20%)、传感器(15%);

供应商集中度:

电机:日本松下、德国博世主导高端市场;

锂电池:宁德时代、LG化学供应全球70%产能。

2. 中游:制造与品牌竞争

头部企业:

国际:坦能(Tennant)、凯驰(Kärcher);

国内:科沃斯、石头科技、徐工机械。

竞争格局:CR5占比58%,行业集中度持续提升。

3.下游:应用场景与渠道

B端市场:政府采购、物业公司主导,注重性价比与耐用性;

C端市场:电商平台(京东、亚马逊)占比超65%,直播带货成新渠道。

四、投资价值与风险分析

1. 投资机会

高增长领域:商用洗地机(CAGR 25%)、工业机器人(2025年市场规模达180亿元);

区域机会:东南亚基建需求、欧洲环保设备替换潮。

2. 风险提示

技术瓶颈:AI算法优化周期长,电池续航能力待突破;

贸易壁垒:欧美关税政策(如美国301条款)增加出口成本。

2025年清洁设备行业正经历技术迭代与市场扩张的双重驱动,智能化、环保化和全球化成为核心发展方向。未来,行业需突破技术同质化、渠道流量成本攀升等挑战,通过持续创新和差异化竞争实现高质量发展。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国清洁设备行业市场深度调研及投资策略预测报告》。