2025年AI+耳机行业发展前景预测:量价齐升

AI+耳机指通过集成生成式AI、多模态交互及边缘计算技术,将传统音频设备升级为具备实时翻译、健康监测、认知增强及场景化服务的智能终端。其核心特征包括:语音指令识别准确率突破98%、支持眼动/肌电/脑电波等非接触式交互、搭载本地化大模型实现低延迟响应,并作为智能生态入口连接智能家居、健康管理及数字办公场景。

一、市场前景与规模预测

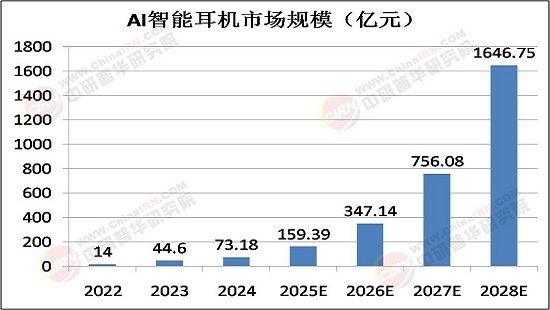

AI耳机市场正处于高速增长期。根据数据显示,2024年全球AI耳机市场规模同比增长超7倍,形成以“语音交互+本地AI+健康功能”为核心的新业态。而2025年随着芯片平台成熟、场景拓展加速及价格带优化,AI耳机将从“智能卖点”逐步转变为“用户刚需”,预计2025年市场规模将达159.39亿元,2028年突破1600亿元,年复合增长率超过60%。这一增长主要由以下因素驱动:

1. 技术突破:端侧AI芯片性能提升(如高通骁龙S7平台)、多模态传感器融合(血氧检测、辅听功能)以及云端协同计算能力增强。

2. 场景扩展:从音乐播放向商务沟通、教育学习、健康监测等场景渗透,例如实时翻译、会议记录、运动反馈等功能成为差异化竞争焦点。

3. 生态协同:手机厂商(如小米、华为)将AI耳机纳入智能生态体系,通过软硬一体化扩展服务场景。

二、供需分析

需求侧:

消费者需求升级:用户对耳机的需求从“音质优先”转向“智能服务”,AI耳机的主动交互、健康监测(如血氧检测)和生产力工具属性(实时翻译)成为核心卖点。

企业级应用增长:商务场景中,AI会议耳机需求快速上升,预计2025年中国市场规模将突破34亿元。

区域差异:一线城市渗透率较高,而低线城市仍处于普及阶段,线上渠道(占比超70%)主导销售。

供给侧:

技术壁垒突破:端侧AI芯片(如内置独立NPU)和混合架构(端+云)降低成本,2025年主流产品价格带下探至500-1500元,推动普及。

产能扩张:歌尔股份等代工厂加速布局,2024年全球AI耳机产量同比增长超300%,供应链成熟度提升。

竞争格局分化:手机厂商(生态优势)、传统音频品牌(音质基础)和互联网大厂(算法优势)形成三足鼎立,市场集中度CR5超60%。

三、产业链结构分析

据中研普华产业研究院《2025-2030年中国AI+耳机行业市场前瞻分析与发展趋势预测研究报告》显示:

上游:

核心硬件:包括专用AI芯片(高通、恒玄科技)、多模态传感器(心率、运动传感器)、高精度麦克风及低功耗电池,占总成本约45%。

软件与算法:操作系统(安卓、RTOS)、AI大模型(如自研或接入GPT-4o)及医疗级传感器认证构成技术壁垒。

中游:

生产制造:ODM/OEM厂商主导,歌尔股份、立讯精密等头部企业占据全球70%代工份额。

品牌与研发:分为三大阵营——手机厂商(小米、华为)、音频品牌(Sony、Bose)及互联网企业(科大讯飞),差异化聚焦“智能+垂直场景”。

下游:

销售渠道:线上占比超70%(京东、天猫),线下体验店增强用户触达。

应用场景:消费级(运动、娱乐)与商用级(会议、医疗)并行,2030年教育学习场景需求预计增长8倍。

四、投资战略建议

机遇领域:

1. 核心技术环节:投资AI芯片(算力提升)、传感器融合(健康监测)及低功耗算法,技术突破企业估值溢价显著。

2. 生态协同企业:具备手机/智能家居生态整合能力的厂商(如华为、荣耀)更具长期增长潜力。

3. 细分市场:医疗辅听、企业级会议耳机等垂直领域尚处蓝海,毛利率可达40%以上。

风险预警:

技术迭代风险:云端协同方案依赖手机算力,若端侧芯片未能突破,可能面临替代威胁。

用户习惯滞后:部分AI功能(如实时翻译)使用频率低,需持续教育市场。

供应链波动:芯片、传感器依赖进口,地缘政治或导致供应中断。

策略建议:

短期:关注具备产能弹性及成本控制能力的代工厂(如歌尔股份)。

中期:布局算法优化与场景落地的品牌商(如科大讯飞)。

长期:押注全产业链布局企业,尤其是芯片-算法-生态闭环厂商。

2025年AI耳机行业将进入“量价齐升”阶段,技术创新与生态整合是核心驱动力。投资者需聚焦技术壁垒高、场景渗透快的环节,同时警惕技术成熟度与市场接受度不匹配的风险。随着AI从“工具”向“助手”演进,耳机有望成为继手机后的下一代智能入口,撬动千亿级市场。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国AI+耳机行业市场前瞻分析与发展趋势预测研究报告》。