建筑产业绿色升级的核心载体:人造石材行业2025年发展前景预测

人造石材是以天然石材碎料、工业废渣、高分子聚合物等为原料,通过物理压制、化学聚合或生物合成技术制成的复合材料,兼具天然石材的装饰性与工程材料的耐用性。其产品涵盖人造石英石、陶瓷石、微晶石等类型,广泛应用于建筑装饰(如地面、墙面、台面)、家具制造(如橱柜、卫浴)、市政工程(如广场地砖)等领域,并逐步向高端定制化、功能集成化方向延伸,成为建筑产业绿色升级的核心载体。

一、行业发展现状与趋势

1. 市场整体规模与增长

2020-2024年,中国人造石材行业市场规模持续扩大,年均复合增长率达8.5%。2024年市场规模突破185亿美元,主要受益于建筑装饰、家居定制及市政工程的需求增长。

2. 细分领域发展

树脂型人造石:占据市场主导地位(占比约65%),主要应用于厨房台面和卫浴产品,2024年出口量同比增长12%。

无机型人造石:因环保性能突出,成为研究热点,2025年产能预计增长20%,主要用于市政工程。

功能性人造石:抗菌、自清洁等创新产品逐渐兴起,未来或成为差异化竞争的关键。

3. 区域市场分布

华东地区:市场份额占比40%,江苏、浙江等地的家居产业集群推动需求。

中南地区:广东、福建为核心生产基地,2024年产量占全国55%。

西部地区:受益于基建投资,需求增速达10%,但本地供给不足,依赖东部输入。

二、供需分析与预测

1. 需求端

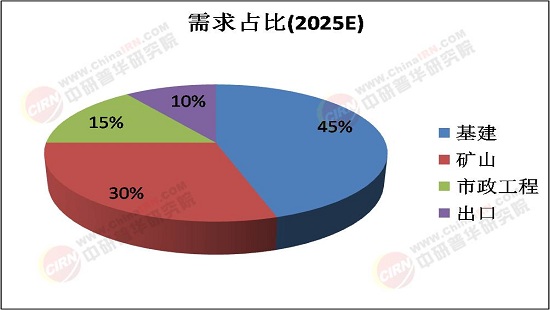

建筑装饰:占下游应用的60%,2024年房地产精装修率提升至35%,带动高端人造石材需求。

家居领域:定制家居渗透率提高,橱柜台面需求年均增长9%。

出口市场:2024年出口额达28亿美元,欧洲、北美为主要目的地,但贸易壁垒风险需关注。

2. 供给端

产能分布:2024年行业总产能达12亿平方米,广东、福建占60%,中小企业面临环保升级压力。

技术瓶颈:高端设备依赖进口,国产装备良莠不齐,制约产品一致性。

3. 供需平衡

据中研普华产业研究院《2025-2030年人造石材行业并购重组机会及投融资战略研究咨询报告》显示,2024年市场供需基本平衡,但结构性矛盾突出:低端产品过剩(产能利用率仅65%),高端产品依赖进口(进口额占比15%)。预计2025年后,随着技术升级,高端产品自给率将提升至80%。

三、产业链结构解析

1. 上游原材料

树脂与填料:不饱和聚酯树脂占成本40%,2024年价格受原油波动影响上涨8%。

添加剂:阻燃剂、颜料需求增长,环保型添加剂成主流。

2. 中游制造

生产工艺:真空振动压缩技术普及率提升至70%,3D打印等创新工艺进入试验阶段。

头部企业:广东中旗新材料、戈兰迪新材料等前五企业市占率达35%,行业集中度持续提高。

3. 下游应用

建筑装饰:室内外墙面、地面占比50%,绿色建筑标准推动无机人造石应用。

市政工程:广场地砖、路沿石需求增长12%,政策驱动“以塑代石”趋势。

四、投资战略与风险对策

1. 核心投资方向

技术升级:重点关注无机人造石生产线、智能化制造设备。

区域布局:华东、中南地区仍为投资重点,西部可布局区域性生产基地。

出口机遇:开拓东南亚、中东等新兴市场,规避欧美贸易风险。

2. 风险预警

政策风险:环保限产、碳中和目标可能抬高合规成本。

市场风险:房地产下行或导致需求收缩,需关注存量翻新市场。

竞争风险:中小企业淘汰加速,行业并购整合趋势明显。

3. 战略建议

品牌化:头部企业需加强设计服务能力,打造高端品牌。

绿色化:开发低碳产品(如再生骨料人造石),符合ESG投资趋势。

数字化:通过工业互联网优化供应链,降低库存成本。

五、未来展望

1. 技术趋势

2025年后,纳米改性技术有望提升产品硬度(莫氏硬度达7.5),拓展户外应用。

人工智能设计系统将缩短新品研发周期至30天。

2. 市场格局

预计2030年,行业CR10将超过50%,功能性、定制化产品占比提升至40%。

3. 全球竞争

中国产能占全球60%,但需突破欧洲企业的品牌壁垒,通过并购加速国际化。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年人造石材行业并购重组机会及投融资战略研究咨询报告》。