技术创新与绿色发展并重,2025年农业技术行业市场调查

农业技术行业指利用生物学、遗传学、分子生物学、信息技术等前沿科技,对农业生产全链条进行改造升级的产业领域,涵盖生物育种、智能农机装备、农业物联网、绿色农业投入品(如生物农药、微生物肥料)、农业大数据与人工智能等细分方向。其核心目标是通过技术创新提升农业生产效率、资源利用率及农产品品质,同时降低环境负荷,推动农业向绿色、智能、可持续方向转型。

一、行业市场现状与趋势分析

1. 市场规模与增长

2025年中国农业科技市场规模持续扩大,年复合增长率(CAGR)达12%-15%,主要驱动力为政策支持与技术革新。

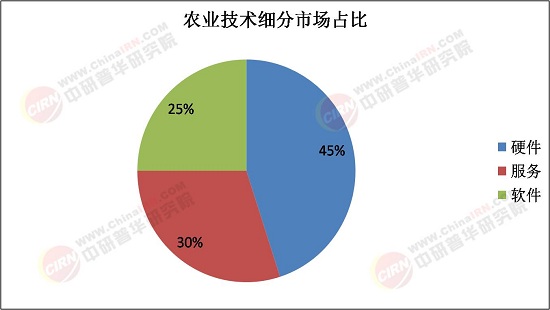

精准农业技术平台(如Motorola、IRRIOT)在全球市场中占据显著份额,2024年中国市场规模达580亿元,预计2025年增长至650亿元,硬件占比45%,软件和服务分别占30%和25%。

2. 细分市场格局

技术类型:硬件(如传感器、无人机)主导市场,服务(数据分析、技术培训)增速最快(CAGR 18%),软件(AI决策系统)在垂直农业领域渗透率提升。

应用领域:垂直农业技术市场规模2024年达320亿元,精耕领域占主导(60%),碳中和目标推动低碳技术应用。

3. 区域分布

华东地区(山东、江苏)因政策支持及产业链完善,市场份额达35%;华南(广东)聚焦智慧农业,华中(河南)依托粮食主产区优势,农业机械化率领先。

西北地区在节水灌溉技术领域增长显著,2025年预计投资额增长20%。

4. 政策驱动

2025年中央一号文件明确推动“新质生产力”,重点支持生物技术、AI、数字农业,土地整合政策(如限制城市购地)提升规模化经营效率。

碳达峰目标下,农业减排技术(如精准施肥、循环农业)获财政补贴,2060年碳中和路径倒逼企业技术升级。

二、供需分析

1. 供给端:技术突破与产能提升

技术供给:2024年智慧农业专利申请量超1.2万件,头部企业(如大疆、华为)在无人机监测、AI算法领域领先。

基础设施:2025年国家计划新增灌溉面积500万亩,修复农村道路1.2万公里,提升农产品流通效率。

2. 需求端:多元化与升级需求

粮食安全:主粮作物(水稻、小麦)技术需求稳定,经济作物(果蔬、药材)对温室控制、病虫害AI诊断需求激增。

消费升级:消费者对有机食品需求推动垂直农业投资,2025年相关技术市场规模预计达280亿元。

3. 供需矛盾与挑战

据中研普华产业研究院《2025-2030年农业技术行业“一带一路”竞争格局分析与投资风险预测报告》显示,技术落地成本高(如智能设备单价超万元),中小农户采纳率不足30%。

区域发展不均,华北、华东数字化覆盖率超60%,西南地区不足20%。

三、产业链结构解析

1. 上游:核心设备与原材料

传感器、芯片(华为、中芯国际)占硬件成本50%以上;生物育种(隆平高科)受政策扶持,2025年市场份额将达25%。

2. 中游:技术集成与服务平台

精准农业平台(如CropMetrics)通过数据整合提升种植效率;阿里、腾讯布局农业云服务,2024年市场份额达18%。

3. 下游:应用与终端市场

垂直农场(如Plenty)采用全自动光照系统,单产较传统农业提升5-10倍;农产品电商(拼多多、京东)推动供应链数字化。

4. 关联产业协同

农机行业与智慧农业深度融合,2025年无人拖拉机市场规模预计达120亿元,同比增长22%。

四、投资战略与风险建议

1. 重点投资领域

技术研发:AI决策系统、生物农药、节水灌溉设备(CAGR 20%以上)。

区域布局:西北(节水项目)、华南(智慧温室)获政策倾斜,碳中和试验区(如雄安)潜力大。

2. 风险预警

技术风险:专利壁垒高,海外企业(如John Deere)垄断部分核心部件。

市场风险:农产品价格波动影响技术回报周期,需关注大宗商品期货走势。

3. 策略建议

政企合作:参与国家种子银行、谷物存储项目,获取补贴与资源支持。

差异化竞争:中小型企业可聚焦细分领域(如垂直农业软件),避开与巨头的直接竞争。

五、结论与展望

2025年农业技术行业正从“技术驱动”向“生态驱动”转型,技术创新与绿色发展并重。预计到2030年,农业技术将推动全球农业生产效率提升30%,化肥农药使用量减少50%,农产品碳足迹降低40%。中国作为全球最大农业市场,将在生物育种、智能农机、农业大数据等领域实现技术突破,引领全球农业可持续发展。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年农业技术行业“一带一路”竞争格局分析与投资风险预测报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。